- Úvěrové riziko podniků v EU je i přes nestabilní globální prostředí na udržitelné úrovni.

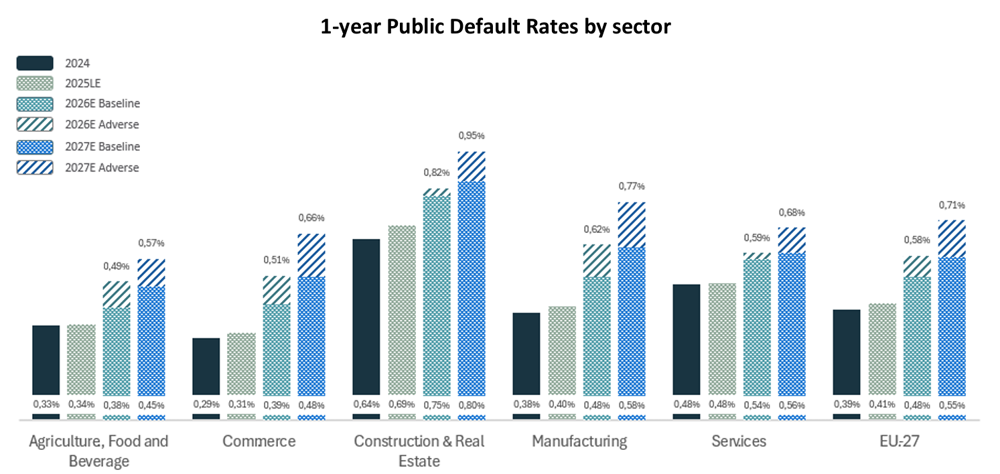

- Roční míra veřejně evidovaných selhání evropských podniků by podle základního scénáře měla z přibližně 0,4 % v letech 2024 až 2025 vzrůst na 0,48 % v roce 2026 a 0,58 % v roce 2027. Nepříznivý scénář počítá s mírou až 0,71 % v roce 2027. Její vývoj bude záviset zejména na makroekonomických, geopolitických a úvěrových podmínkách.

- Nejzranitelnějšími sektory jsou stavebnictví a reality, zpracovatelský průmysl a obchod.

Boloňa, 22. června 2026 – Nefinanční společnosti s ručením omezeným působící v EU v posledních letech čelily vleklému období ekonomické a geopolitické nestability. Odolnost si podle úvěrového profilu z let 2022 až 2024 zachovaly navzdory nejistému období následujícímu po konci pandemie covidu-19, které bylo poznamenané inflačními otřesy, přísnou měnovou politikou, narušením dodavatelských řetězců i geopolitickým napětím. Základní ukazatele podniků zůstávají nadále stabilní. Je ale patrné, že se na nich podepisují jak zhoršující se makroekonomické podmínky, tak zvýšená geopolitická nejistota. Společnost CRIF navzdory probíhajícím jednáním mezi USA a Íránem ve své první studii CRIF European Credit Outlook zmiňuje, že v období 2026 až 2027 očekává nárůst úvěrového rizika.

Studie zohledňuje míru selhání, vlastní skóringové modely, finanční ukazatele, sektorové trendy, dynamiku bankovního sektoru i možné scénáře. Pro své účely využívá komplexní hodnocení profilu úvěrového rizika přibližně 48 000 nefinančních společností s ručením omezeným a s tržbami vyššími než 50 milionů eur napříč všemi 27 členskými státy EU. CRIF European Credit Outlook se tak stává jedinečným referenčním rámcem pro hodnocení úvěrového rizika nefinančních podniků v Evropě.

„Po silném růstu tržeb v roce 2022 motivovaným oživením po pandemii a vysokou inflací se tempo růstu v Evropské unii v roce 2024 postupně stabilizovalo přibližně na 4% úrovni. Ve srovnání s rokem 2025 se ale současné makroekonomické prostředí výrazně změnilo, a to především v důsledku výkyvů spojených s konfliktem na Blízkém východě, které napříč celým kontinentem negativně ovlivnily dopravu, náklady na energie i dodavatelské řetězce ve výrobních odvětvích. V důsledku zmíněných jevů u všech 27 států EU odhadujeme nižší růst i vyšší inflaci, i když by úspěšná dohoda mezi USA a Íránem mohla tato očekávání alespoň částečně zlepšit. V roce 2026 by pak zmírnění negativních dopadů nepříznivého geopolitického vývoje mohly zajistit dostupné likvidní rezervy. V tomto smyslu bude závazek finančních institucí EU podporovat likviditu podniků rozhodujícím faktorem při řešení a řízení potenciálních rizik vyplývajících z nestabilního a volatilního ekonomického prostředí,“ uvádí Carlo Gherardi, předseda představenstva a generální ředitel společnosti CRIF, a dodává, „Proto společnost CRIF vyvinula pokročilé analytické nástroje, které finančním institucím a bankám umožňují začlenit nové geopolitické rizikové faktory do úvěrových rozhodnutí a navzdory přetrvávající globální nejistotě tak podpořit udržitelné financování a dlouhodobý rozvoj evropské výroby.“

Navzdory solidnímu výchozímu stavu jsou patrné první známky oslabení

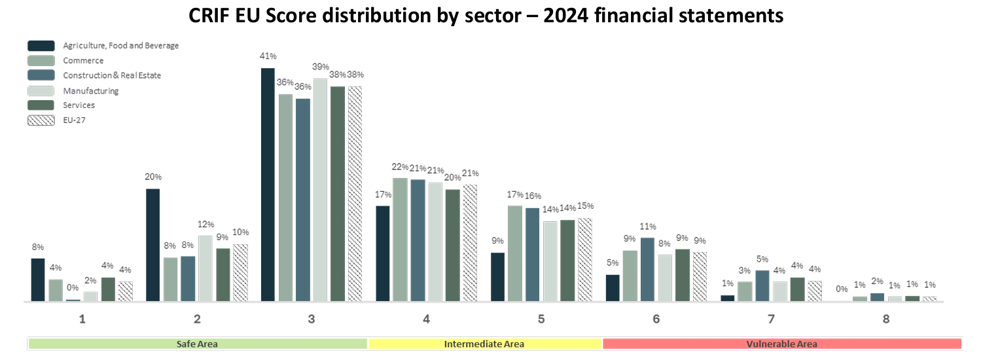

Podle skórovacího modelu CRIF EU Score navrženého pro hodnocení evropských firem pomocí standardizovaného přístupu zajišťujícího plnou srovnatelnost mezi jednotlivými zeměmi si na základě nejnovějších dostupných účetních výkazů podniky v EU udržely celkový úvěrový profil na uspokojivé úrovni. Výsledky modelu ukazují, že více než polovina podniků (v průměru přibližně 52 % v období 2022 až 2024) spadala do kategorie „Safe“, zatímco pouhých 13 % vykazovalo úvěrové riziko na úrovni „Vulnerable“. Z toho je patrné, že se evropské podniky umí vyrovnat s celou řadou výkyvů zahrnujících dopady postpandemického období, inflaci nebo narušení dodavatelských řetězců způsobené válkou na Ukrajině. K rozložení rizika přispělo jak zavedení podpůrných opatření ze strany evropských vlád, tak podpora finančních institucí. Objem nesplacených úvěrů mezi prosincem 2021 a prosincem 2024 vzrostl přibližně o 4,3 %, což podpořilo likviditu podniků, která byla klíčovým faktorem zmírňujícím nepříznivé dopady výše uvedených situací. Objem úvěrů navzdory nepříznivému prostředí rostl také během roku 2025 (přibližně o 2,4 % od prosince 2024 do prosince 2025) a v prvním čtvrtletí roku 2026 (přibližně o 1,2 % od prosince 2025 do března 2026).

Z hlediska hospodářské a finanční výkonnosti si podniky v EU v období 2023 až 2024 udržovaly robustní likviditní profil i příznivé ukazatele udržitelnosti zadlužení. Růst tržeb zpomalil (+3,9 % v roce 2024), vývoj provozního zisku se zhoršil (-1 % v roce 2024). Omezený růst tržeb evropských podniků v roce 2024 odpovídal přibližně 1% růstu HDP, což poukazuje na určité slabiny, které negativně ovlivňovaly a nadále ovlivňují domácí poptávku i konkurenceschopnost evropských podniků na mezinárodních trzích.

Geopolitická rizika jsou zásadním faktorem pro pochopení vývoje úvěrového rizika

Historická analýza naznačuje, že si evropské podniky navzdory čím dál nejistějšímu globálnímu prostředí udržovaly uspokojivý profil úvěrového rizika. Přitom jsou to právě geopolitická rizika, která stále výrazněji ovlivňují jeho vývoj. Aktuální stav na Blízkém východě pak zvyšuje ceny energií i výrobních vstupů a oslabuje spolehlivost dodavatelských řetězců, což přispívá k očekávanému růstu inflace a tlaku na hospodářskou výkonnost v roce 2026. Rozhodujícím faktorem pro vývoj inflace a HDP v EU bude zejména délka případných dalších narušení hlavních obchodních tras včetně Hormuzského průlivu, a to s přímými dopady na měnovou politiku Evropské centrální banky. S předpokladem postupné deeskalace konfliktu mezi USA a Íránem v druhé polovině roku 2026 a mírně přísnějších úvěrových podmínek odhaduje základní scénář společnosti CRIF v roce 2026 růst HDP o 1 %, inflaci přibližně 3 % a nepatrné zvýšení úrokových sazeb. Pokud by jednání selhala a konflikt na Blízkém východě dále eskaloval, došlo by k nepříznivému scénáři očekávajícímu růst HDP okolo nuly, inflaci přibližně 5 % a zvýšení úrokových sazeb zhruba na 3,5 %. Takový stav by mohl vést k přísnějším úvěrovým podmínkám a negativnímu zásahu do finanční flexibility nejzranitelnějších podniků v EU.

Výhled úvěrového rizika na období 2026 až 2027

Podle nejnovějších odhadů základního scénáře CRIF EU Score se očekává, že jednoroční míra veřejně evidovaných selhání evropských podniků v roce 2026 vzroste z přibližně 0,4 % v letech 2024 až 2025 na 0,48 %. V případě nepříznivého scénáře by mohla vystoupat až na 0,58 %. Také v roce 2027 by měla míra selhání v EU nadále růst. Předpoklad pro rok 2027 je u základního scénáře 0,55 %, u nepříznivého 0,71 %. Odhady pro rok 2027 budou nicméně do značné míry záviset na vývoji makroekonomických, geopolitických a úvěrových podmínek roku 2026, které se liší napříč sektory.

Projekce míry selhání v EU reflektuje vysoký poměr veřejného dluhu k HDP, který omezuje schopnost evropských vlád zavádět rozsáhlá podpůrná opatření srovnatelná s těmi z období pandemie covidu‑19 tak, aby nedošlo k narušení fiskální udržitelnosti. V tomto směru bude schopnost podniků vyrovnat se se současnými makroekonomickými a geopolitickými podmínkami pozitivně ovlivněna očekávanou podporou ze strany finančních institucí, které zejména v případě nepříznivého scénáře zmírní rizika tím, že přispějí k udržení likvidity a řízení rizik negativního vývoje firem.

Vývoj úvěrového rizika podle sektorů

Na základě účetních závěrek analyzovaného vzorku vykazují nejvyšší podíl podniků s výnosy nad 50 milionů eur sektory obchod (31 %), služby (29 %) a zpracovatelský průmysl (27 %). Méně významné jsou sektory zemědělství, potravinářství a nápojářství (7 %), stavebnictví a reality (6 %).

Nejrizikovějším sektorem roku 2024 bylo stavebnictví a reality. Do kategorie „Safe Area“ spadalo 44 % firem (oproti 51 % v EU), kategorii „Vulnerable Area“ představovalo 18 % firem (oproti 13 % v EU), což odráží strukturální citlivost na cyklickou poptávku, realizační rizika a kolísání nákladů na výrobní vstupy. Stavebnictví a reality jsou nejzranitelnějším odvětvím také z hlediska míry selhání, která v roce 2024 činila 0,64 %. V roce 2026 by při základním scénáři měla být 0,75 % a při nepříznivém scénáři 0,82 %.

Sektor zemědělství, potravinářství a nápojářství vykazoval nejkonzervativnější profil úvěrového rizika. Přibližně 68 % podniků patřilo do kategorie „Safe Area“ i přesto, že sektor ovlivňují rizikové faktory jako volatilita cen, narušení dodavatelských řetězců, sezónnost výroby nebo výkyvy počasí. Z hlediska míry selhání sektor historicky patří k těm nejstabilnějším (0,33 % v roce 2024). V období 2026 až 2027 se očekává její, i když stále podprůměrný, růst.

Přestože zpracovatelský průmysl vykazoval rozložení rizika v souladu s evropským průměrem, jeho provozní výkonnost s ohledem na účetní závěrky vykazuje první známky oslabování. Jeho růst (+0,5 % oproti +3,9 % průměru EU v roce 2024) odrážel náročnější provozní podmínky. Míra selhání 0,38 % v roce 2024 by měla v roce 2026 podle základního scénáře vzrůst na 0,48 %, podle nepříznivého na 0,62 %. Také u úvěrového rizikového profilu obchodu, který v roce 2024 vykazoval nejnižší míru selhání (0,29 %), by v roce 2026 mělo dojít ke zhoršení, kdy základní scénář CRIF předpokládá míru selhání 0,39 %, nepříznivý 0,51 %. Vzhledem k vysoké expozici na mezinárodním trhu by právě tyto sektory měla současná geopolitická situace zasáhnout nejvíce, a to jak z hlediska odbytu nebo závislosti na dodavatelských řetězcích, tak citlivosti vůči faktorům podporujícím růst inflace, které by přímo ovlivnily kupní sílu spotřebitelů.

„Mezi lety 2022 a 2024 měl zpracovatelský průmysl v EU nízké provozní výsledky způsobené sílící konkurencí, oslabenou domácí poptávkou, nepříznivým dopadem celní politiky USA a omezeními v dodavatelských řetězcích. Tyto faktory negativně zasáhly tržby i marže. Situaci dále zhoršovaly přetrvávající zvýšené náklady a utlumený výkon klíčových segmentů, zejména automobilového průmyslu. Pokud se situace na Blízkém východě brzy neustálí, bude většina sektorů s vysokou expozicí vůči mezinárodním trhům, včetně zpracovatelského průmyslu, pravděpodobně čelit větším úvěrovým rizikům,“ uvedl generální ředitel společnosti CRIF Ratings Luca D’Amico.