Bankovnictví, str. 25, 21/03/2008

Jak si v porovnání se světovými trendy stojí Česká republika? Jde jim naproti, nebo si budou muset české finanční instituce na obdobné služby ještě počkat?

REGISTRY UŽ LIDEM NEVADÍ

Ještě v 90. letech 20. století se polemizovalo o tom, zda se úvěrové registry nepohybují na hraně zákona. Dnes již jejich existenci nikdo nezpochybňuje; staly se samostatným odvětvím finančního trhu a jeho neodmyslitelnou součástí. Odborníci vyzdvihují jejich pozitivní roli, ekonomické učebnice je zmiňují jako efektivní nástroje pro odstraňování „informační nerovnováhy úvěrového trhu“.

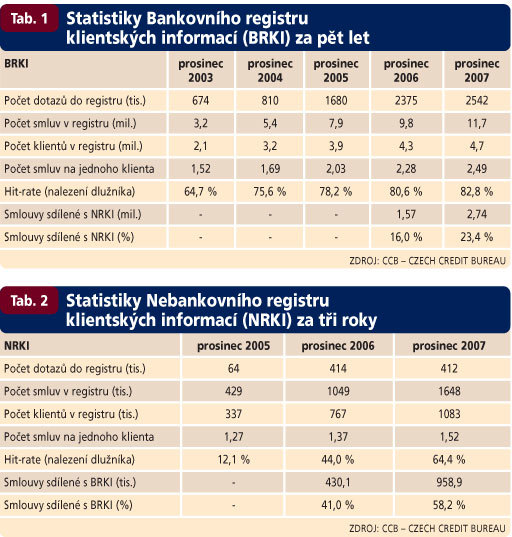

Důležitou roli úvěrových registrů potvrzují i statistiky vývoje zadluženosti v ČR. Například v Bankovním registru (BRKI) bylo ke konci roku 2007 evidováno již 4,7 milionů dlužníků, přičemž jejich celkový dluh činil 827,5 mld. Kč a na každého z nich připadal průměrný dluh 176 tis. Kč. V Nebankovním registru (NRKI) bylo ke stejnému období evidováno 1,1 milionu dlužníků, přičemž jejich celkové dluhy činily 200 mld. Kč a průměrný dluh 182 tis. Kč. V registru Solus bylo ke konci roku 2007 evidováno 582 tisíc lidí s celkovými pohledávkami po splatnosti 11,3 mld. Kč.

Zatímco dříve se řada lidí stavěla k úvěrovým registrům skepticky a považovala je za nástroj, kterým finanční instituce chrání pouze samy sebe, dnes je odborná i laická veřejnost považuje za oboustranně výhodné. Zatímco finanční instituce jakožto věřitelé mohou s jejich využitím prozkoumat klientovu platební historii a tím i jeho budoucí potenciál splácet, lidé si díky nim mohou úvěrovou historii budovat a mají tak možnost nahradit fyzické záruky morálním kreditem.

Ostatně rostoucí zájem lidí opět dokládají statistiky. Zatímco v roce 2006 požádalo o výpis z BRKI či NRKI okolo 26 tisíc lidí, loni to už bylo téměř 40 tisíc lidí, což představuje nárůst o více než 50 %.

OVĚŘOVAT KLIENTY PŘI SCHVALOVÁNÍ ÚVĚRU JIŽ NESTAČÍ

Finanční instituce loni uskutečnily do třech hlavních českých úvěrových registrů okolo šesti milionů dotazů, přičemž většina z nich se týkala fáze schvalování úvěru. Ve světě je již přitom běžné, že finanční instituce využívají úvěrové registry stále častěji i v jiných fázích vztahu s klientem. Úvěrové riziko totiž existuje po celou dobu splácení úvěru. Například i při poslední splátce dvacetileté hypotéky. Životní situace klientů se totiž stejně jako makroekonomické prostředí neustále dynamicky vyvíjejí, úvěrové produkty pro spotřebitelský segment se stále více přesouvají směrem k revolvingovým produktům typu kreditních karet nebo úvěrových rámců, které člověk může využívat takzvaně „na celý život“. Dotázat se na klienta pouze před rozhodnutím o poskytnutí či neposkytnutí úvěru již proto finančním institucím obvykle nestačí. Ve světě je běžné, že kontrolní dotazy na platební morálku existujících klientů mnohonásobně převyšují dotazy na nové klienty, a to nejen vlivem zvyšující se penetrace úvěrů. Finanční instituce využívají úvěrové registry stále více nejen pro jednorázový dotaz, ale systematicky jako nástroj pro kontrolu kvality celého úvěrového portfolia. Principy Basel II k tomuto stylu využívání registrů téměř vybízejí.

DO REGISTRŮ SE ZAPOJUJÍ I PORADENSKÉ FIRMY

Dalším světovým trendem je zvyšování podílu pozitivních registrů a postupné sdílení dat napříč sektory a segmenty trhu. V některých, zejména frankofonních zemích začaly registry z legislativních či jiných důvodů jako negativní, avšak většinou se časem rozšířily i o pozitivní data. Dnes podle průzkumu Evropské asociace úvěrových registrů (ACCIS) poskytuje současně pozitivní i negativní informace 75 úvěrových registrů. Jsou však i země, kde vedle sebe fungují registry pozitivní i negativní a vzájemně se doplňují. Příkladem je Česká republika, kde existují dva pozitivní registry (BRKI a NRKI) a jeden negativní registr Solus.

Významným světovým trendem je i rozšiřování registrů napříč různými tržními segmenty. Podle průzkumu ACCIS se například do 60 % evropských registrů mohou dotazovat i factoringové společnosti, do více než poloviny se dotazují telekomunikační operátoři a ve třetině případů je přístup do registru umožněn dokonce i pro poradenské firmy. Zpravidla přitom nevyužívají všech možností registru, ale dotazují se například jen na negativní informace. V naprosté většině případů se však účastníkem registru mohou stát pouze společnosti, které do něho také samy přispívají. Trend zapojování nových segmentů lze vysledovat i v ČR. Například do negativního registru Solus se nedávno zapojili mobilní operátoři, vstup zcela nového segmentu letos očekává i NRKI. Dá se proto předpokládat, že v tomto ohledu se bude ČR stále více přibližovat z hlediska úvěrových registrů vyspělejším zemím.

SCORING A ANTI-FRAUD SYSTÉMY UŽ I V ČR

Jedním z nejzajímavějších trendů v oblasti úvěrových registrů je posun od poskytování dat k poskytování služeb s přidanou hodnotou. Zatímco v 80. a 90. letech minulého století se registry zaměřovaly především na poskytování dat o dlužnících v úvěrových zprávách, postupem času se začaly zaměřovat i na další služby. Nyní jsou úvěrové registry ve vyspělých ekonomikách zajímavou kombinací informačních agentur, IT firem a konzultačních společností, které finančním institucím poskytují celou šíři informací, nástrojů a služeb.

Mezi ty patří vedle původního poskytování úvěrových zpráv o spotřebitelích, případně o malých a středních podnicích (tzv. credit reporting) například scoring platební morálky (credit bureau scoring), poskytování scoringových modelů, rozhodovacích strategií a konzultací v oblasti řízení rizik, ověření identity klientů systémy proti úvěrovým podvodům (anti-fraud systémy), komplexní systémy pro schvalování úvěrových produktů (decision engine, workflow aplikace), outsourcing systémů pro zpracování úvěrových žádostí nebo poskytování informací o vztazích mezi ekonomicky spjatými skupinami (informace z veřejných a privátních zdrojů o společnostech a jejich vztazích k okolí).

Dlouhodobě se tak snižuje podíl výnosů z „credit reportingu“ na celkových výnosech registrů ve prospěch ostatních aktivit. ČR není v tomto směru nikterak pozadu. Například v lednu 2008 byl do ostrého provozu uveden ve světě běžně používaný nástroj Credit Bureau Score, který finančním institucím umožňuje zjistit, s jakou pravděpodobností se jejich současný klient nebo nový žadatel o úvěr dostane v následujících 12 měsících do problémů se splácením. Testuje se také nástroj Fraud Analyser, který slouží k ověřování totožnosti a odhalování případných podvodníků.

BUDOU SI REGISTRY VYMĚŇOVAT INFORMACE?

Jak je vidět, role úvěrových registrů se ve světě neustále vyvíjí a nabývá na šíři i důležitosti. Potvrzuje to i nově se rodící legislativa Evropské unie. Například v čerstvě přijaté direktivě Consumer Credit Directive (CCD) se hovoří o tom, že finanční instituce by měly využívat všechny relevantní externí zdroje informací o klientově bonitě a schopnostech splácet. Zmiňuje dokonce i možnost budoucích postihů v případě, že nebyly využity všechny dostupné informace.

Ze strany EU lze směrem k registrům vycítit i regulační tlaky na uplatňování principů odpovědného zadlužování a nediskriminačního přístupu k informacím -ať už jde o záměry v oblasti výměny informací mezi registry členských zemí EU, nebo vznik nároku klienta na informaci o důvodu odmítnutí žádosti, pakliže důvodem byla konzultace s registrem.

O promítnutí těchto záměrů do praxe lze vzhledem k jejich spíše obecnému pojetí zatím jen spekulovat. Je však jisté, že ať už budou mít na činnost úvěrových registrů v Evropě jakýkoli vliv, Česká republika zatím v žádném trendu nezůstalo za světem i Evropou pozadu a lze očekávat, že tomu tak nebude ani v budoucnu. *

Hlavní světové trendy v oblasti úvěrových registrů - samostatné odvětví a neodmyslitelná součást finančního trhu - posun od poskytování dat k poskytování služeb s přidanou hodnotou pro úvěrové rozhodování pro segmenty retailového i korporátního bankovnictví - stále častější využívání úvěrových registrů ve všech fázích vztahu s klientem - zvyšování podílu pozitivních registrů a postupné sdílení dat napříč sektory a segmenty trhu - regulační tlaky na mezinárodní výměnu informací mezi členskými zeměmi EU

PETR KUČERA, CCB - CZECH CREDIT BUREAU